การวิจัยขั้นพื้นฐาน ตลาดยา: การวิเคราะห์และแนวโน้ม การวิเคราะห์ตลาดยา

* การคำนวณใช้ข้อมูลเฉลี่ยสำหรับรัสเซีย

การวิเคราะห์ตลาดนี้อิงข้อมูลจากอุตสาหกรรมอิสระและแหล่งข่าว ตลอดจนข้อมูลอย่างเป็นทางการจาก Federal State Statistics Service การตีความตัวบ่งชี้ยังดำเนินการโดยคำนึงถึงข้อมูลบัญชีที่มีอยู่ในโอเพ่นซอร์ส การวิเคราะห์ประกอบด้วยพื้นที่ที่เป็นตัวแทนและตัวบ่งชี้ที่ให้ภาพรวมที่สมบูรณ์ที่สุดของตลาดที่เป็นปัญหา การวิเคราะห์ดำเนินการสำหรับสหพันธรัฐรัสเซียโดยรวมตลอดจนเขตของรัฐบาลกลาง เขตสหพันธรัฐไครเมียไม่รวมอยู่ในบทวิจารณ์บางส่วนเนื่องจากขาดข้อมูลทางสถิติ

ข้อมูลทั่วไป

อุตสาหกรรมยาเป็นสาขาหนึ่งของอุตสาหกรรมที่เกี่ยวข้องกับการวิจัย การพัฒนา การผลิตจำนวนมาก การวิจัยตลาด และการจำหน่ายยาที่มีจุดประสงค์หลักในการป้องกัน บรรเทา และการรักษาโรค บริษัทยาอาจทำงานร่วมกับยาสามัญหรือยาดั้งเดิม (มีแบรนด์) พวกเขาอยู่ภายใต้กฎหมายและข้อบังคับต่างๆ ที่เกี่ยวข้องกับการจดสิทธิบัตรยา การทดสอบทางคลินิกและพรีคลินิก และการตลาดของผลิตภัณฑ์ที่มีจำหน่ายทั่วไป

Generic คือยาที่จำหน่ายภายใต้ชื่อที่ไม่ใช่กรรมสิทธิ์ระหว่างประเทศหรือภายใต้ชื่อกรรมสิทธิ์ที่แตกต่างจากชื่อแบรนด์ของผู้พัฒนายา หลังจากที่ข้อตกลง TRIPS มีผลใช้บังคับ ยาชื่อสามัญมักเรียกว่ายาที่สารออกฤทธิ์หมดอายุการคุ้มครองสิทธิบัตร หรือยาที่ได้รับการคุ้มครองโดยสิทธิบัตรที่ผลิตภายใต้ใบอนุญาตภาคบังคับ ตามกฎแล้วยาชื่อสามัญไม่แตกต่างจากยา "ดั้งเดิม" แต่มีราคาถูกกว่ามาก การสนับสนุนการผลิตยาชื่อสามัญ การใช้ในทางการแพทย์ และการทดแทนยาที่มีตราสินค้า "ดั้งเดิม" เป็นหนึ่งในเป้าหมายเชิงกลยุทธ์ขององค์การอนามัยโลกในการรับประกันการเข้าถึงการรักษาพยาบาล

Parapharmaceuticals (สารเติมแต่งที่ออกฤทธิ์ทางชีวภาพ ผลิตภัณฑ์เสริมอาหาร) คือองค์ประกอบของสารออกฤทธิ์ทางชีวภาพที่มีไว้สำหรับการบริโภคโดยตรงกับอาหารหรือรวมอยู่ในผลิตภัณฑ์อาหาร

การผลิตยาเป็นหนึ่งในภาคส่วนที่ทำกำไรได้มากที่สุดและทำกำไรได้สูงของเศรษฐกิจทั้งในรัสเซียและต่างประเทศ

ตกลงแล้วตัวแยกประเภท

ตามตัวแยกประเภท OKVED การผลิตยาอยู่ภายใต้มาตรา 24.4 “การผลิตผลิตภัณฑ์ยา” ซึ่งมีส่วนย่อยดังต่อไปนี้:

24.41 “การผลิตผลิตภัณฑ์ยาขั้นพื้นฐาน”;

24.42 “การผลิตยาและวัสดุ”;

24.42.1 “การผลิตยา”;

24.42.2 “การผลิตผลิตภัณฑ์ยาและอุปกรณ์การแพทย์อื่นๆ”

การวิเคราะห์สถานการณ์ในอุตสาหกรรม

ตั้งแต่ปลายปี 2014 ตลาดยารัสเซียได้รับอิทธิพลจากปัจจัยลบเช่นการลดลงของความสามารถในการละลายของประชากรเนื่องจากสถานการณ์ทางเศรษฐกิจที่ยากลำบากในประเทศตลอดจนการคว่ำบาตรต่อต้านรัสเซีย อย่างไรก็ตาม ในเวลาเดียวกัน ผู้เข้าร่วมตลาดชื่นชมศักยภาพของมันอย่างมาก ซึ่งได้รับการยืนยันจากการพัฒนาที่มีอยู่และการก่อสร้างองค์กรการผลิตใหม่ การสร้างพันธมิตรของวิสาหกิจในประเทศและต่างประเทศ

ในเวลาเดียวกัน ตลาดยาของรัสเซียเป็นหนึ่งในตลาดที่เติบโตเร็วที่สุดในโลก โดยมีอัตราการเติบโตสูงในปี 2551-2558 ตัวเลขเฉลี่ยอยู่ที่ 12 เปอร์เซ็นต์ อย่างไรก็ตามแม้ว่าตลาดจะมีการเติบโตของรูเบิล แต่ในแง่ของเงินดอลลาร์ก็กำลังลดลงเนื่องจากการลดค่าเงินของสกุลเงินประจำชาติ เนื่องจากผู้ผลิตส่วนใหญ่บันทึกยอดขายเป็นดอลลาร์ ปริมาณตลาดในปี 2558 จึงเทียบได้กับปริมาณปี 2550-2551 การลดลงนี้ส่งผลให้ตลาดเภสัชกรรมของรัสเซียไม่รวมอยู่ใน 10 อันดับแรกของตลาดเภสัชกรรมชั้นนำระดับโลก

ภาพที่ 1 ปริมาณตลาดของผลิตภัณฑ์ยาในราคาบริโภคขั้นสุดท้าย ปี 2551 – 2558 (ตามกลุ่ม DSM)

รับสูงถึง

200,000 ถู ต่อเดือนในขณะที่สนุก!

เทรนด์ปี 2020 ธุรกิจทางปัญญาในด้านความบันเทิง การลงทุนขั้นต่ำ ไม่มีการหักหรือชำระเงินเพิ่มเติม การฝึกอบรมแบบครบวงจร

ความจุตลาดลดลงในแง่กายภาพด้วย: ในปี 2557 มีจำนวน 2.7% ในปี 2558 - 4.2% ยอดขายที่ลดลงในภาคการค้า (ร้านขายยา) ดำเนินมาอย่างต่อเนื่องในช่วงสองปีที่ผ่านมา มีเพียงภาคโรงพยาบาลเท่านั้นที่มีการเติบโตบ้าง

โดยรวมแล้วในปี 2558 มีผู้เล่นมากกว่า 1,100 รายในตลาดรัสเซีย ในขณะเดียวกัน ผู้ผลิต 20 อันดับแรกคิดเป็น 55.1% ของมูลค่าการขาย

รูปที่ 2 การเปลี่ยนแปลงของปริมาณตลาดยาในปี 2556-2558 ล้านบรรจุภัณฑ์ (อ้างอิงจาก DSM Group)

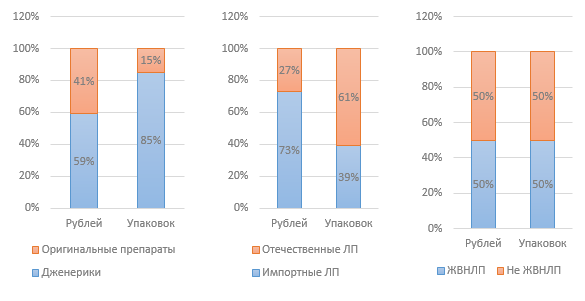

ภาพที่ 3 โครงสร้างตลาดตามตัวชี้วัดต่างๆ ปี 2558 (อ้างอิงจาก DSM Group)

ราคาเฉลี่ยถ่วงน้ำหนักสำหรับยาสำคัญและจำเป็นตามการวิเคราะห์ของกลุ่ม DSM ในปี 2558 อยู่ที่ 124.5 รูเบิล ในเวลาเดียวกันราคาสำหรับแพ็คเกจยาในประเทศคือ 68 รูเบิลและยานำเข้านั้นสูงกว่าเกือบสามเท่าคือ 180 รูเบิล ในช่วง 12 เดือนของปี 2558 ราคายาสำคัญและจำเป็นเพิ่มขึ้น 2.8% ยาที่ไม่อยู่ในรายการยาสำคัญและจำเป็นมีราคาเพิ่มขึ้น 14.2%

กฎระเบียบของรัฐบาลมีผลกระทบอย่างมากต่ออุตสาหกรรม โดยเฉพาะอย่างยิ่ง รัฐบาลสหพันธรัฐรัสเซียออกคำสั่งหมายเลข 98-r ลงวันที่ 27 มกราคม 2558 ซึ่งเป็นส่วนหนึ่งของมาตรการต่อต้านวิกฤต "ในการอนุมัติแผนมาตรการลำดับความสำคัญเพื่อให้แน่ใจว่าการพัฒนาเศรษฐกิจที่ยั่งยืนและเสถียรภาพทางสังคมในปี 2558" ส่วนหนึ่งเกี่ยวข้องกับอุตสาหกรรมยา

ความคิดริเริ่มแรกเกี่ยวข้องกับการกำหนดราคายาจากรายการยาสำคัญและจำเป็น (VED) สันนิษฐานว่าราคาจะถูกจัดทำดัชนีที่ระดับ 30% สำหรับยาสำคัญและจำเป็นซึ่งอยู่ในหมวดหมู่ของกลุ่มราคากลางล่าง (มากถึง 50 รูเบิล) อย่างไรก็ตาม ความคิดริเริ่มนี้ยังคงไม่ประสบผลสำเร็จ เมื่อพิจารณาถึงความจริงที่ว่าราคายาสำคัญและจำเป็นถูกควบคุมโดยรัฐ นี่หมายถึงความสามารถในการทำกำไรของผู้ผลิตยาเหล่านี้ลดลง ซึ่งท้ายที่สุดอาจนำไปสู่การลดการผลิตยาเหล่านี้ได้ มีเพียงการสนับสนุนจากรัฐบาลสำหรับผู้ผลิตเท่านั้นที่สามารถช่วยหลีกเลี่ยงปัญหานี้ได้

พร้อมไอเดียสำหรับธุรกิจของคุณ

ในปี 2559 มีการวางแผนที่จะพัฒนาโปรแกรมเพื่อสนับสนุนผู้ผลิตยาที่สำคัญและจำเป็นในกลุ่มมากถึง 50 รูเบิล ในรูปแบบของการอุดหนุนส่วนหนึ่งของต้นทุนที่เกี่ยวข้องกับการผลิต ระยะเวลาการพัฒนาแผนคือเดือนมิถุนายน 2559 มีความเป็นไปได้สูงที่อาจหมายความว่าโครงการนี้จะไม่ได้ถูกนำมาใช้ในปี 2559

รายชื่อยาสำคัญและจำเป็นซึ่งได้รับการอนุมัติในปี 2555 ได้รับการแก้ไขในปี 2558 เมื่อต้นปี 2559 รายการนี้ได้รับการอนุมัติอย่างเป็นทางการจากคณะรัฐมนตรีของสหพันธรัฐรัสเซีย มีการเพิ่มยา 43 รายการในรายการ โดย 6 รายการมาจากผู้ผลิตในรัสเซีย ไม่รวมยาหนึ่งตัวจากผู้ผลิตรัสเซีย ดังนั้นวันนี้รายการจึงรวม 646 รายการ

คำสั่งซื้อหมายเลข 98-r จำกัดการมีส่วนร่วมของบริษัทต่างชาติในการจัดซื้อจัดจ้างของรัฐบาล มีการลงมติเกี่ยวกับข้อ จำกัด ของยานำเข้า สาระสำคัญคือยาที่ผลิตในต่างประเทศจะไม่ได้รับอนุญาตให้เข้าสู่ตลาดของรัฐหากผู้ผลิตสองรายขึ้นไปจากรัสเซียหรือ EAEU เข้าร่วมในการแข่งขัน

พร้อมไอเดียสำหรับธุรกิจของคุณ

คำสั่งดังกล่าวยังพิจารณาการจัดสรรเงินเพิ่มอีก 16 พันล้านรูเบิลสำหรับการจัดหายาให้กับผู้รับผลประโยชน์ (โครงการ LLO) เนื่องจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยน ในปี 2558 มีการจ่ายยามูลค่า 101 พันล้านรูเบิลภายใต้โปรแกรมนี้ซึ่งสูงกว่าปี 2556-2557 ถึง 20%

ตั้งแต่ปี 2012 เป็นต้นมา มีการถกเถียงกันเรื่องร่างกฎหมายที่จะอนุญาตให้มีการขายยาที่ไม่ต้องสั่งโดยแพทย์นอกร้านขายยา เช่น ในร้านขายของชำ อย่างไรก็ตาม ปัญหานี้จำเป็นต้องมีการหารือกันอย่างจริงจัง ยังไม่มีผลลัพธ์ นอกจากนี้ ณ สิ้นปี 2558 กระทรวงสาธารณสุขยังได้ยื่นร่างกฎหมายของรัฐบาลกลางเรื่องการแก้ไขกฎหมายบางประการของสหพันธรัฐรัสเซียเกี่ยวกับการขายปลีกยาด้วยวิธีทางไกลเพื่อหารือสาธารณะ ซึ่งจัดให้มีความเป็นไปได้ในการขายยาผ่านทาง อินเตอร์เนต. หากกฎหมายถูกนำมาใช้จะมีผลใช้บังคับในวันที่ 1 มกราคม 2017

นวัตกรรมอีกประการหนึ่งที่กำลังพูดคุยกันอย่างแข็งขันคือการติดฉลากอิเล็กทรอนิกส์ของบรรจุภัณฑ์ยาโดยใช้ชิปซึ่งจะมีพารามิเตอร์ทั้งหมดของยาซึ่งคาดว่าจะเป็นไปได้ที่จะหลีกเลี่ยงการปรากฏของปลอมและต่ำ ยาคุณภาพในร้านขายยาและโรงพยาบาล

ตั้งแต่เดือนมกราคม 2558 กฎหมายของรัฐบาลกลางวันที่ 31 ธันวาคม 2557 หมายเลข 532-FZ “ ในการแก้ไขกฎหมายบางประการของสหพันธรัฐรัสเซียในแง่ของการต่อสู้กับการหมุนเวียนของยาปลอม ปลอมแปลง ยาต่ำกว่ามาตรฐานและไม่ได้ลงทะเบียน อุปกรณ์การแพทย์และผลิตภัณฑ์เสริมอาหารปลอม ” มีผลบังคับใช้ ซึ่งเพิ่มความรับผิดทางปกครองและอาญาสำหรับการจำหน่ายผลิตภัณฑ์เสริมอาหารปลอม เพื่อควบคุมตลาดของผู้ผลิตอาหารเสริม โดยเฉพาะอย่างยิ่งในการตรวจสอบการปฏิบัติตามกฎหมาย จึงได้จัดตั้งองค์กรกำกับดูแลตนเอง (SRO) ความร่วมมือที่ไม่แสวงหากำไร “สมาคมผู้ผลิตอาหารเสริมสำหรับอาหาร” ถูกสร้างขึ้นในปี 2014

พร้อมไอเดียสำหรับธุรกิจของคุณ

จากการตรวจสอบ (ทดสอบการซื้อ) ที่ดำเนินการในปี 2558 พบว่ามีการละเมิดอย่างร้ายแรงโดยผู้ผลิตผลิตภัณฑ์เสริมอาหารบางราย โดยเฉพาะยาที่มีสารต้องห้าม ส่งผลให้ยอดขายผลิตภัณฑ์เสริมอาหารบางประเภทมีมูลค่าลดลง 4% และทางกายภาพลดลง 16% แบบอย่างนี้กลายเป็นพื้นฐานสำหรับการจัดทำร่างกฎหมายเกี่ยวกับการโอนอำนาจในด้านการออกใบอนุญาตและการควบคุมการไหลเวียนของผลิตภัณฑ์เสริมอาหารจาก Rospotrebnadzor ไปยัง Roszdravnadzor

ในส่วนเชิงพาณิชย์ ส่วนแบ่งการขายผลิตภัณฑ์เสริมอาหารอยู่ที่ 4.6% ซึ่งทำให้เป็นผลิตภัณฑ์ที่ไม่ใช่ยาที่ขายดีที่สุด อัตราการเติบโตของยอดขายผลิตภัณฑ์เสริมอาหารในช่วงไม่กี่ปีที่ผ่านมาอยู่ที่ 12-14% ต่อปี ยกเว้นปี 2558 เนื่องจากภาวะวิกฤติของเศรษฐกิจ ยอดขายจึงเพิ่มขึ้น 6% ผู้เชี่ยวชาญระบุว่าการเติบโตของยอดขายที่ชะลอตัวนั้นเกิดจากข้อมูลเชิงลบเกี่ยวกับผลิตภัณฑ์เสริมอาหารคุณภาพต่ำและไม่มีประสิทธิภาพ ปัจจุบันมีผลิตภัณฑ์เสริมอาหารประมาณ 2,200 ยี่ห้อและผู้ผลิตประมาณ 900 รายในตลาด

เมื่อวันที่ 1 มกราคม 2559 มีการเปิดตัวตลาดเดียวสำหรับการหมุนเวียนยาและผลิตภัณฑ์ทางการแพทย์ภายใต้กรอบของสหภาพเศรษฐกิจเอเชีย อาจนำไปสู่การแข่งขันที่รุนแรงยิ่งขึ้นสำหรับผู้ผลิตในรัสเซีย ในทางกลับกัน การสร้างตลาดยาแห่งเดียวสามารถลดความซับซ้อนของขั้นตอนการนำเข้าผลิตภัณฑ์ยา ซึ่งปัจจุบันมีปัญหาหลายประการ

รูปที่ 4 ปริมาณการนำเข้ายาไปยังรัสเซียในปี 2557-2558 ล้านดอลลาร์ (ตามข้อมูลของ DSM Group)

จากผลของปี 2558 ปริมาณการนำเข้ายาลดลงในแง่ของมูลค่าเมื่อเทียบกับปี 2557 33% ปริมาณการนำเข้ายาที่ลดลงไม่มีความสัมพันธ์กับการเปลี่ยนแปลงของปริมาณการนำเข้าสารเนื่องจากผู้ผลิตในประเทศส่วนใหญ่ใช้สารนำเข้า ปริมาณการนำเข้าที่ลดลงในปี 2558 อยู่ที่ 5%

จนถึงวันที่ 1 มกราคม 2016 ผู้ผลิตยาในประเทศทุกรายจำเป็นต้องได้รับใบรับรองการปฏิบัติตามข้อกำหนด GMP ซึ่งเป็นมาตรฐานอุตสาหกรรมใหม่ การเปลี่ยนไปใช้มาตรฐานนี้มีแผนจะแล้วเสร็จภายในปี 2560 ตั้งแต่ปี 2559 ผู้ผลิตทั้งรัสเซียและต่างประเทศจะต้องปฏิบัติตามมาตรฐานนี้ แม้ว่ามาตรฐานของรัสเซียจะเทียบเท่ากับ GMP ที่ใช้ในสหภาพยุโรป แต่จำเป็นต้องมีใบรับรองของรัสเซีย ขั้นตอนการขอรับใบรับรองสำหรับผู้ผลิตในรัสเซียและต่างประเทศนั้นแตกต่างกัน - อย่างหลังนั้นซับซ้อนกว่าและมีราคาแพงกว่ามาก

จากการศึกษาที่ดำเนินการโดยบริษัทที่ปรึกษา Deloitte หนึ่งในปัญหาหลักในอุตสาหกรรมในปี 2558 ผู้เข้าร่วมตลาดชื่อ: สถานะปัจจุบันของเศรษฐกิจรัสเซีย (26% ของผู้ตอบแบบสอบถาม) และความไม่สมบูรณ์ของกฎระเบียบทางกฎหมายของอุตสาหกรรม (24% ของผู้ตอบแบบสอบถาม) เมื่อคำนึงถึงปัญหาข้างต้นรวมทั้งคำนึงถึงปัจจัยที่มีอิทธิพลอื่น ๆ เราสามารถพูดได้ว่าอุตสาหกรรมยาในรัสเซียในปัจจุบันมีจุดอ่อนดังต่อไปนี้:

การพึ่งพาตลาดในการนำเข้ายาและสารต่างๆ

การวางแนวของตลาดต่อผู้บริโภคในประเทศ การส่งออกที่ยังไม่ได้ใช้

ขาดความยืดหยุ่นในการควบคุมราคาในอุตสาหกรรม

การสนับสนุนจากภาครัฐสำหรับผู้ผลิตในท้องถิ่นไม่เพียงพอ

แนวโน้มหลักในการพัฒนาธุรกิจ ได้แก่ แผนการของผู้เข้าร่วมตลาดเพื่อแนะนำยาใหม่ออกสู่ตลาดตลอดจนการแปลการผลิตในรัสเซีย - ในรูปแบบของกิจการร่วมค้าหรือศูนย์การผลิตของตนเอง

การวิเคราะห์ข้อมูลจากบริการสถิติของรัฐบาลกลาง

ข้อมูล Rosstat ซึ่งบริการได้รับจากการรวบรวมข้อมูลอย่างเป็นทางการจากผู้เข้าร่วมตลาดอาจไม่ตรงกับข้อมูลจากหน่วยงานวิเคราะห์ซึ่งการวิเคราะห์อิงจากการสำรวจและการรวบรวมข้อมูลที่ไม่เป็นทางการ

รูปที่ 5 พลวัตของตัวชี้วัดทางการเงินของอุตสาหกรรมตามมาตรา OKVED 24.4 ในปี 2555-2558 พันรูเบิล

รูปที่ 6 พลวัตของอัตราส่วนทางการเงินของอุตสาหกรรมตามมาตรา OKVED 24.4 ในปี 2555-2558 พันรูเบิล.

ดังที่เห็นได้จากกราฟด้านบน สถานการณ์ในอุตสาหกรรมมีเสถียรภาพ มีการเพิ่มขึ้นอย่างถาวรในตัวชี้วัดทางการเงินทั้งหมด ได้แก่ รายได้ กำไร; ในขณะเดียวกัน จำนวนเงินทุนในบริษัทในอุตสาหกรรมก็มีการเติบโต นอกจากนี้เรายังสามารถสังเกตการเพิ่มขึ้นของอัตรากำไรขั้นต้น การลดลงของส่วนแบ่งหนี้สินระยะยาวเป็นเรื่องปกติ การขาดแคลนเงินทุนหมุนเวียนครอบคลุมถึงเงินกู้ยืมระยะสั้น ปริมาณการขนส่งก็เพิ่มขึ้นเช่นกันซึ่งบ่งบอกถึงการพัฒนาการผลิตในท้องถิ่นและการเพิ่มกำลังการผลิตของตลาด

รูปที่ 7 พลวัตของปริมาณการจัดส่งตามอุตสาหกรรมในปี 2555-2558 พันรูเบิล

รูปที่ 8 ส่วนแบ่งของภูมิภาคในรายได้รวมของอุตสาหกรรมปี 2015

เขตรัฐบาลกลางกลางมีส่วนแบ่งรายได้รวมที่ใหญ่ที่สุด โดยมีโรงงานผลิตยาหลักตั้งอยู่ที่นี่ เช่นเดียวกับสำนักงานใหญ่และสำนักงานใหญ่ขององค์กรการผลิตส่วนใหญ่ในอุตสาหกรรม อันดับที่ 2 ได้แก่ Volga Federal District และ Northwestern Federal District อยู่ในอันดับที่ 3

บทสรุป

แม้จะมีความยากลำบากหลายประการที่เกี่ยวข้องกับสถานการณ์ทางเศรษฐกิจที่ยากลำบากโดยทั่วไปในประเทศ เช่นเดียวกับกฎหมายที่ไม่สมบูรณ์และระดับการสนับสนุนจากรัฐบาลที่ไม่เพียงพอ อุตสาหกรรมนี้แสดงให้เห็นถึงพลวัตการพัฒนาเชิงบวกในตัวชี้วัดทั้งหมด อุตสาหกรรมนี้เป็นเป้าหมายการลงทุนที่สำคัญเชิงกลยุทธ์และมีศักยภาพสูง

เดนิส มิโรชนิเชนโก

(ค) - พอร์ทัลแผนธุรกิจและคำแนะนำในการเริ่มต้นธุรกิจขนาดเล็ก

วันนี้มีผู้ศึกษาธุรกิจนี้ 173 คน

ใน 30 วัน มีผู้เข้าชมธุรกิจนี้ 36,639 ครั้ง

เครื่องคิดเลขสำหรับคำนวณความสามารถในการทำกำไรของธุรกิจนี้

หลังจากจบเกมนี้เพียงครั้งเดียว คุณจะได้เรียนรู้วิธีสร้างแนวคิดทางธุรกิจที่เป็นประโยชน์ตั้งแต่เริ่มต้น

ตลาดยาในรัสเซียกำลังพัฒนาอย่างรวดเร็ว ทุกปีปริมาณจะเพิ่มขึ้นประมาณ 14-15% ในขณะเดียวกันก็มีปัญหามากมายในอุตสาหกรรมนี้ที่ต้องแก้ไข รวมทั้งรัฐบาลรัสเซียด้วย

โครงสร้างตลาดยา

ตลาดเภสัชกรรมของรัสเซียประกอบด้วยส่วนการค้าและภาครัฐ ประการที่สอง เมื่อเทียบกับครั้งแรก ครอบคลุมการขายไม่เพียงผ่านร้านขายยา แต่ยังรวมไปถึงสถาบันทางการแพทย์และภายในกรอบของโครงการจัดหายาเพิ่มเติม ส่วนการค้ามีลักษณะเฉพาะด้วยพลวัตเชิงบวกประจำปี และถือว่าเป็นหนึ่งในภาคส่วนที่มีการพัฒนาอย่างรวดเร็วที่สุดของเศรษฐกิจของประเทศ ตัวอย่างเช่น การเติบโตในช่วงห้าเดือนแรกของปี 2558 เทียบกับช่วงเดียวกันของปี 2557 อยู่ที่ 22.6%

ตลาดยารัสเซียมีโครงสร้างที่ซับซ้อน มันโต้ตอบ:

- ผู้บริโภค (ผู้ป่วยและบุคลากรทางการแพทย์);

- คนกลาง (ผู้ค้าส่งและขายปลีกยา);

- หน่วยงานด้านสุขภาพของประเทศต่างๆ

- ผู้ผลิตยา

คุณสมบัติของตลาดยา

- มีสัดส่วนที่สูงของยาสามัญแบบดั้งเดิม (ที่มีองค์ประกอบและรูปแบบของยาดั้งเดิม แต่ไม่มีการคุ้มครองสิทธิบัตร) และความเด่นของยาที่จำหน่ายหน้าเคาน์เตอร์

- การเปลี่ยนแปลงขององค์กรส่วนใหญ่ไปสู่การผลิตยาสำเร็จรูป แต่เนื่องจากประสบการณ์ในการพัฒนายาของตนเองไม่เพียงพอ ขอบเขตที่แคบ และคุณภาพของผลิตภัณฑ์ต่ำ จึงไม่สามารถแทนที่ผู้เล่นต่างชาติในตลาดได้

- ในประเทศตะวันตกที่พัฒนาแล้ว ต้นทุนหลักในการซื้อยาจะครอบคลุมอยู่ในประกันสุขภาพ ส่วนในรัสเซีย ผู้บริโภคปลายทางจะรับผิดชอบค่าใช้จ่ายเหล่านี้

- แนวโน้มของประชากรต่อการใช้ยาสมุนไพร การใช้ยาด้วยตนเอง และการซื้อยาราคาถูก

ปัญหาของตลาดยาในรัสเซีย

- ความสามารถในการละลายของประชากรไม่เพียงพอเนื่องจากความไม่แน่นอนของเศรษฐกิจของประเทศ

- การควบคุมที่ไม่สมบูรณ์ของอุตสาหกรรมในระดับกฎหมาย

- ยาปลอมจำนวนมาก

- ขาดเงินทุนจากรัฐบาลสำหรับโครงการจัดหายา ตลอดจนการสนับสนุนผู้ผลิตในรัสเซีย

- ระดับการแข่งขันในตลาดที่เพิ่มขึ้น

สถานะปัจจุบันของตลาดยาในสหพันธรัฐรัสเซีย

ปริมาณสินค้านำเข้าสูงกว่าปริมาณสินค้าส่งออกถึง 43 เท่า ประเทศหลักที่จำหน่ายยาให้กับรัสเซีย ได้แก่ เยอรมนี โปแลนด์ และออสเตรีย

ส่วนแบ่งของยาที่จำหน่ายหน้าเคาน์เตอร์ในยอดขายรวมอยู่ที่ 47% ในแง่การเงินและ 71% ในแง่กายภาพ (แพ็คเกจ)

ส่วนแบ่งยาที่บริโภคขึ้นอยู่กับต้นทุน:

- มากถึง 50 rub./pack - 10%;

- 50-150 ถู./แพ็ค —24%;

- 150-500 ถู./แพ็ค - 44%;

- จาก 500 rub./pack - 22%

ปริมาณของตลาดยารัสเซียตามส่วนในช่วง 1-3 ไตรมาส 2558

กลุ่มเคมีบำบัดทางกายวิภาค (ATC) 10 อันดับแรกระดับ 1 ตามส่วนแบ่งการขายในภาคการค้าปลีกโดยพิจารณาจากผลลัพธ์ 1-2 ไตรมาส 2558

ชื่อทางการค้า 10 อันดับแรก โดยแบ่งยอดขายในภาคการค้าปลีก โดยพิจารณาจากผลการดำเนินงาน 1-2 ไตรมาส 2558

ภาพเหมือนของผู้บริโภคผลิตภัณฑ์ยา

ชาวรัสเซีย 44% ชอบผลิตภัณฑ์ยาที่ผลิตในประเทศ สำหรับ 42% ประเทศผู้ผลิตไม่สำคัญ ยาส่วนใหญ่จากบริษัทรัสเซียส่งถึงผู้บริโภคจากหมู่บ้านและเมืองเล็กๆ เนื่องจากต้นทุนที่ต่ำกว่าเมื่อเปรียบเทียบกับยานำเข้า

ประมาณครึ่งหนึ่งของประชากรรัสเซียซื้อแท็บเล็ตและยาอื่นๆ ในร้านขายยาเป็นประจำทุกสัปดาห์ ผู้ซื้อส่วนใหญ่เป็นผู้หญิงสูงอายุ 25% ของชาวรัสเซียประสบปัญหาในการซื้อยา

เมื่อเลือกยาผู้บริโภคประมาณ 60% ได้รับคำแนะนำจากแพทย์ แต่ในขณะเดียวกันพวกเขาก็พึ่งพาประสบการณ์ของตนเอง (41%) รับฟังคำแนะนำของเภสัชกร (18%) และญาติ (17% ). ประชากรเพียง 34% เท่านั้นเชื่อว่าแพทย์สั่งยาตามสถานะสุขภาพของผู้ป่วยเท่านั้น

กลุ่มยาที่ชาวรัสเซียมักซื้อเองโดยไม่ปรึกษาแพทย์ ได้แก่ วิตามิน ยาแก้ปวดศีรษะและไอ และยาหยอดจมูก ตามคำแนะนำของผู้เชี่ยวชาญ ยาปฏิชีวนะ ยาต้านเชื้อรา ยาแก้แพ้ และยาคุมกำเนิดมักซื้อบ่อยที่สุด

ผู้เล่นหลักในตลาดยา

ผู้เข้าร่วมในตลาดยารัสเซียมีสามกลุ่ม:

- ผู้ผลิต (ในประเทศและต่างประเทศ);

- ผู้จัดจำหน่าย (ซัพพลายเออร์ขายส่ง);

- ร้านขายยาขายปลีก (ร้านค้าปลีกแต่ละแห่งและเครือข่ายร้านขายยา)

ตลาดยาประมาณ 75% ถูกครอบครองโดยยาจากผู้ผลิตต่างประเทศ ส่วนแบ่งผลิตภัณฑ์ที่ใหญ่ที่สุดจากผู้ผลิตรัสเซียอยู่ในกลุ่มยาสำคัญและจำเป็น (ยาสำคัญและจำเป็น)

ในปี 2558 ผู้นำในหมู่ผู้ผลิตคือ บริษัท Novartis International AG ซึ่งผลิตยา Sandimmune (เพื่อปรับปรุงคุณภาพของการผ่าตัดปลูกถ่ายอวัยวะ), Sandostatin (ใช้สำหรับเลือดออกในกระเพาะอาหาร) รวมถึง Voltaren Emulgel ซึ่งเป็นที่รู้จักของชาวรัสเซียส่วนใหญ่และ Theraflu", "Lamisil", "Dlyanos", "Fenistil"

ตำแหน่งที่สองถูกยึดครองโดย บริษัท Sanofi ซึ่งผลิตยา Essentiale, Festal, No-shpa, Amaryl และอื่น ๆ

ผู้ผลิต 10 อันดับแรกโดยแบ่งยอดขายในภาคการค้าปลีกโดยพิจารณาจากผลการดำเนินงาน 1-2 ไตรมาส 2558

ผู้จัดจำหน่ายมีบทบาทสำคัญในการพัฒนาตลาดยา ด้วยเครือข่ายสาขาที่กว้างขวาง พวกเขาสามารถจัดหายาให้กับผู้อยู่อาศัยในหลายภูมิภาคของสหพันธรัฐรัสเซีย ผู้นำในหมู่ผู้จัดจำหน่ายคือบริษัท Katren และ Protek ซึ่งมีส่วนแบ่งการตลาดรวมในปี 2558 เกิน 31%

ผู้จัดจำหน่าย 10 อันดับแรกโดยเรียงตามส่วนแบ่งการตลาดของการจัดส่งไปยังผู้รับขั้นสุดท้าย (รวมถึงการจัดส่งแบบพิเศษ) โดยพิจารณาจากผลลัพธ์ในช่วง 1-2 ไตรมาส 2558

ในส่วนการค้าปลีกของตลาดยา ประมาณ 40% เป็นร้านขายยาของเทศบาลและของรัฐ แต่ในอนาคตอันใกล้ ตัวเลขนี้จะลดลง เนื่องจากส่วนแบ่งของเครือข่ายร้านขายยาเอกชนเพิ่มขึ้น (เช่น "Miracle Doctor", "Pharmacies 36.6" เป็นต้น)

การถือครองเภสัชภัณฑ์กำลังก่อตัวขึ้นในตลาด ตัวอย่างเช่น OJSC Domestic Medicines (ถือหุ้นควบคุมในสถานประกอบการผลิต 4 แห่ง), Profit House (เป็นเจ้าของสถานประกอบการผลิตและเครือข่ายการขายปลีก)

การคาดการณ์การพัฒนาตลาดยารัสเซียในปี 2559

เพิ่มส่วนแบ่งการตลาดของผลิตภัณฑ์ที่ผลิตในรัสเซีย

ด้วยการขยายการผลิตยาในประเทศและยาสามัญที่มีราคาไม่แพง ส่วนแบ่งของผลิตภัณฑ์นำเข้าในตลาดในแง่กายภาพจะลดลงและจะอยู่ที่ประมาณ 41%

การแปลวิสาหกิจต่างประเทศในอาณาเขตของสหพันธรัฐรัสเซีย

คาดการณ์ว่านักลงทุนต่างชาติจะปรากฏตัวซึ่งไม่เพียงแต่จะสามารถจัดระเบียบการผลิตในรัสเซียเท่านั้น แต่ยังสามารถถ่ายทอดเทคโนโลยีของตนเองไปยัง บริษัท ในประเทศได้อีกด้วย อย่างไรก็ตาม การแปลเป็นภาษาท้องถิ่นจะดำเนินไปอย่างช้าๆ และจะดำเนินการภายใต้การปฏิบัติตามข้อผูกมัดการรับประกันในส่วนขององค์กรรัสเซียเท่านั้น

การเปลี่ยนแปลงในกฎหมาย

เป็นที่คาดว่ารัฐจะใช้มาตรการทางกฎหมายที่มุ่งกระชับการเข้าถึงยาจากต่างประเทศสู่ตลาดรัสเซีย รวมถึงสนับสนุนผู้ผลิตในประเทศ

การเพิ่มขึ้นของราคายา

ตามการแก้ไขกฎหมาย "ว่าด้วยการไหลเวียนของยา" ที่นำมาใช้ในปี 2558 ราคาผู้ผลิตจะได้รับการจัดทำดัชนีขึ้นอยู่กับอัตราเงินเฟ้อ ราคาเฉลี่ยของยาอาจเพิ่มขึ้นประมาณ 16% และต้นทุนที่เพิ่มขึ้นอาจส่งผลต่อยาประมาณ 90% ในรายการ VED

รับคำปรึกษาฟรีหรือสั่งซื้อเอเจนซี่การสร้างแบรนด์โคโลโร ตอนนี้!

1ได้ทำการศึกษาการตลาดตลาดยาที่มีฤทธิ์ระงับประสาท ผลการวิเคราะห์เนื้อหาแสดงให้เห็นว่ายาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ 96 ชนิดได้รับการจดทะเบียนในตลาดยาของรัสเซีย มีการศึกษาโครงสร้างของยาระงับประสาทตามประเทศต้นทาง ต้นกำเนิด และรูปแบบการปลดปล่อย คำนวณค่าสัมประสิทธิ์ความสมบูรณ์ของยาระงับประสาทประเภทต่างๆ และระบุซัพพลายเออร์หลักในตลาดยาระดับภูมิภาค มีการกำหนดราคาเฉลี่ยของยาระงับประสาทแล้ว ปัจจัยหลักของความสามารถในการแข่งขันของยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ได้ถูกสร้างขึ้น

ยา

ที่ไม่ต้องสั่งโดยแพทย์

ตลาดยา

การวิเคราะห์เนื้อหา

ผลยากล่อมประสาท

พิสัย

1. การจ่ายยาตามเคาน์เตอร์ในระบบช่วยเหลือตนเองและป้องกันตนเอง / L.V. Moshkova [และคนอื่น ๆ ] - ม.: MCREF, 2544. - 314 หน้า

2. โกลูบคอฟ อี.พี. การวิจัยการตลาด: ทฤษฎี วิธีการ การปฏิบัติ - ฉบับที่ 2 - ม.: ฟินเพรส. - 2000. - 464 น.

3.เดมิดอฟ เอ็น.วี. ยาที่ไม่ต้องสั่งโดยแพทย์: โครงกระดูกแห่งอิสรภาพในมหาสมุทรที่มีพายุของตลาดยารัสเซีย // ร้านขายยาใหม่ การจัดการที่มีประสิทธิภาพ - 2554. - อันดับ 1. - ป.35-40.

4.เดรโมวา เอ็น.บี. แนวทางบูรณาการในการศึกษาตำแหน่งทางการตลาดของยา / N.B. Dremova, A.M. Nikolaenko, I.I. เป๊ะเลย//ร้านขายยาเปิดใหม่ การจัดการที่มีประสิทธิภาพ - 2552. - ลำดับที่ 8. - ป.47-51.

5.เดรโมวา เอ็น.บี. การตลาดในร้านขายยา: ทีละขั้นตอน คู่มือปฏิบัติ / น.บ. เดรโมวา - อ.: MCFR, 2551. - 198 น.

6.มนุชโก้ ซี.ไอ. การประเมินทัศนคติของผู้บริโภคต่อยาสมุนไพรระงับประสาท // เภสัชกร. - 2548. - ฉบับที่ 23. - หน้า 14-16.

7. โมโรคิน่า เอส.เอ. การศึกษาผลของยาระงับประสาท / S.A. Morokhina, R.N. Alyautdin, A.A. โซโรคินา // ร้านขายยา. - 2553. - ลำดับที่ 6. - หน้า 39-41.

8. Nedogovorova K.V. ยานอนหลับและยาระงับประสาท ติดตามการขายยา // ร้านขายยาใหม่ การจัดการที่มีประสิทธิภาพ - 2552. - ครั้งที่ 10. - หน้า 12-13.

9. ประเด็นด้านกฎระเบียบและกฎหมายในการควบคุมการไหลเวียนของยาในสหพันธรัฐรัสเซีย / A.N. Mironov [ฯลฯ ] // ร้านขายยา - 2554. - ลำดับที่ 3. - ป.3-5.

10.การตลาดทางเภสัชกรรม. หลักการ สิ่งแวดล้อม การปฏิบัติ / วท.ม. สมิธ [และคณะ]. - อ.: Litera, 2548. - 383 น.

ตลาดยาสมัยใหม่ในรัสเซียมีเอกลักษณ์เฉพาะด้วยการเพิ่มผลิตภัณฑ์อย่างต่อเนื่อง ในช่วงทศวรรษที่ผ่านมา มีการขยาย การเติมเต็ม และการเจาะลึกกลุ่มผลิตภัณฑ์ทางการแพทย์และเภสัชกรรมหลักๆ ทุกกลุ่มอย่างมีนัยสำคัญ แนวโน้มนี้เด่นชัดโดยเฉพาะอย่างยิ่งสำหรับผลิตภัณฑ์ยา (MPs) การเพิ่มขึ้นของกลุ่มผลิตภัณฑ์ส่วนใหญ่เกิดจากการจดทะเบียนในตลาดยารัสเซียสำหรับยาที่ทำซ้ำจำนวนมาก - ยาชื่อสามัญจากผู้ผลิตในและต่างประเทศ สิ่งนี้ได้เพิ่มความเป็นไปได้อย่างมากในการเลือกยาที่จำเป็นโดยคำนึงถึงวิธีการที่ทันสมัยในการทำเภสัชบำบัดในสภาวะทางพยาธิวิทยาต่างๆ ลักษณะเฉพาะของโรคและความต้องการของผู้บริโภคของผู้บริโภคขั้นสุดท้าย

สำหรับคนงานด้านเภสัชกรรมที่จัดการจัดหายาให้กับประชากรและองค์กรทางการแพทย์ ปัญหาเร่งด่วนคือการกำหนดนโยบายการแบ่งประเภทอย่างมีเหตุผล ซึ่งช่วยตอบสนองความต้องการของผู้บริโภคและเสริมสร้างตำแหน่งทางการตลาดขององค์กรเภสัชกรรม

เพื่อจุดประสงค์นี้ จึงมีการศึกษาตลาดระดับภูมิภาคสำหรับยาระงับประสาทที่จ่ายจากร้านขายยาโดยไม่ต้องมีใบสั่งแพทย์ วัตถุประสงค์ของการศึกษาคือ: องค์กรร้านขายยา 79 แห่งในภาคใต้ (เมืองโวลโกกราดและรอสตอฟ-ออน-ดอน) และคอเคซัสเหนือ (เมืองแห่งน้ำแร่คอเคเชียน (KMV): Essentuki, Zheleznovodsk, Kislovodsk, Pyatigorsk) เขตของรัฐบาลกลาง

ในบล็อกการวิจัยการตลาดของยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ (OTC) จุดสนใจหลักคือการศึกษาประเภท คุณสมบัติของผู้บริโภค และความสามารถในการแข่งขันของยา ก่อนหน้านี้ โดยใช้การวิเคราะห์เนื้อหา ซึ่งเป็นวิธีการวิเคราะห์เชิงปริมาณของเอกสารอย่างเป็นทางการ (วรรณกรรมพิเศษ รายการราคา ใบแจ้งหนี้ ใบแจ้งหนี้ ฯลฯ) ได้มีการวิเคราะห์ช่วงของยาระงับประสาท BRO

การวิเคราะห์แสดงให้เห็นว่าตลาดยาของยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ในรัสเซียมี 96 รายการ รวมถึง 57 รายการ (59.4 %) - ผลิตในประเทศ นำเข้า 39 รายการ (40.6 %) (ตารางที่ 1)

ดังต่อไปนี้จากข้อมูลในตาราง อันดับ 1 ตลาดยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์มีผลิตภัณฑ์จากประเทศผู้ผลิต 12 ประเทศ ผู้นำในการจัดหายาของกลุ่มนี้ในรัสเซีย ได้แก่: สหพันธรัฐรัสเซีย - 59.4 %, เยอรมนี - 17.7 %, สโลวีเนีย - 7.3 %

ตารางที่ 1. โครงสร้างของปริมาณยาระงับประสาทแยกตามประเทศผู้ผลิตในตลาดยารัสเซีย

|

ประเทศผู้ผลิต |

จำนวนยา |

|

|

จำนวนยาหน่วย |

แรงดึงดูดเฉพาะ, % |

|

|

เยอรมนี |

||

|

สโลวีเนีย |

||

|

สวิตเซอร์แลนด์ |

||

ควรสังเกตว่าจาก 96 ชื่อของยาระงับประสาท BRO - 10 ชื่อมีต้นกำเนิดสังเคราะห์ 71 ชื่อมาจากพืช 15 รายการเป็นยาชีวจิต (ตารางที่ 2)

ในบรรดายาที่มีฤทธิ์ระงับประสาทส่วนแบ่งที่ใหญ่ที่สุดประกอบด้วยการเตรียมสมุนไพรที่มี valerian officinalis - 29 รายการ (30.2 %)

ยาระงับประสาท BRO มีจำหน่ายในรูปแบบขนาดยาต่างๆ ชื่อทางการค้าของยาระงับประสาทจำนวนหนึ่งผลิตพร้อมกันในรูปแบบยา 2-3 ประเภท ส่วนแบ่งที่ใหญ่ที่สุดในระบบการตั้งชื่อทั้งหมดถูกครอบครองโดยรูปแบบยาที่เป็นของแข็ง: แท็บเล็ต (90.6 %), Dragees, ผง (33.3 %) ตามด้วยหยด (26.0 %) และสารละลายสำหรับใช้ภายใน (14.6 %)

ผู้ผลิตยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์รายใหญ่ของรัสเซีย ได้แก่ โรงงานผลิตยามอสโก, โรงงานผลิตยาตเวียร์, YuKOlab, โรงงานอุตสาหกรรมการแพทย์ Borisov และ ICN ซึ่งผลิตการเตรียมสมุนไพรด้วยต้นทุนที่ค่อนข้างต่ำซึ่งดึงดูดลูกค้าประจำ

ตารางที่ 2. ลักษณะเชิงปริมาณของยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์

|

ยาระงับประสาทที่ขายตามเคาน์เตอร์ |

การผลิตภายในประเทศ |

การผลิตจากต่างประเทศ |

||||

|

จำนวนรายการหน่วย |

ตี น้ำหนัก, % |

จำนวนรายการหน่วย |

ตี น้ำหนัก, % |

จำนวนรายการหน่วย |

ตี น้ำหนัก, % |

|

|

สังเคราะห์ |

||||||

|

ผัก |

||||||

|

ชีวจิต |

||||||

ส่วนเล็กๆ ของตลาดยาระงับประสาทถูกครอบครองโดยยาชีวจิต ในช่วงไม่กี่ปีที่ผ่านมา ความเป็นไปได้ในการใช้ยาชีวจิต (HPs) เพิ่มขึ้นเนื่องจากการสร้างคอมเพล็กซ์ที่พัฒนาขึ้นในห้องปฏิบัติการซึ่งช่วยให้ได้รับผลการรักษาอย่างรวดเร็ว

ผู้ผลิตหลักของ GP คือรัสเซียซึ่งผลิตยาชีวจิต 60% ในตลาดยาในประเทศ เยอรมนีอยู่ในอันดับที่สองในการผลิตยาระงับประสาท GP โดยจัดหายาชีวจิต 20% ให้กับรัสเซีย

กลุ่มยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ในตลาดเภสัชกรรมระดับภูมิภาคของดินแดน Stavropol มีขนาดเล็กกว่ารายการยากลุ่มนี้ที่จดทะเบียนอย่างเป็นทางการในรัสเซียอย่างมีนัยสำคัญ กลุ่มผลิตภัณฑ์หรือค่อนข้างครบถ้วนนั้นมีความสำคัญทางเศรษฐกิจและสังคมอย่างมาก เนื่องจากคุณภาพจะเป็นตัวกำหนดความสมบูรณ์ของความพึงพอใจของความต้องการของผู้บริโภค การแบ่งประเภทที่แคบอาจเป็นปัจจัยหนึ่งที่ขัดขวางกระบวนการตอบสนองความต้องการส่วนบุคคลของผู้บริโภคแต่ละราย การกำหนดประเภทที่เหมาะสมที่สุดเป็นจุดสำคัญในกิจกรรมทางเศรษฐกิจขององค์กรร้านขายยาแต่ละแห่ง และช่วยให้มั่นใจได้ถึงประสิทธิภาพทางเศรษฐกิจสูงสุด สำหรับลักษณะการตลาดของการแบ่งประเภทนั้นจะมีการคำนวณค่าสัมประสิทธิ์ความสมบูรณ์ซึ่งคำนวณเป็นอัตราส่วนของจำนวนรายการประเภทยาที่ออกฤทธิ์กดประสาทและมีอยู่ในตลาดยา (ความสมบูรณ์จริง) ต่อจำนวนยาที่จดทะเบียนในรัสเซียที่ มีฤทธิ์ระงับประสาท (ความสมบูรณ์ขั้นพื้นฐาน):

จำนวนฐานยาระงับประสาท BRO มี 96 รายการ

พบว่าค่าสัมประสิทธิ์ความสมบูรณ์สูงสุดพบได้ในร้านขายยา KMV - 0.849 หรือ 84.9 % ตามด้วยค่าสัมประสิทธิ์ความสมบูรณ์ในร้านขายยาโวลโกกราด - 0.642 หรือ 64.2 % ซึ่งเป็นค่าสัมประสิทธิ์ความสมบูรณ์ต่ำสุดในร้านขายยาของเมือง Rostov-on- ดอน - 0.509 หรือ 50.9 % ค่าสัมประสิทธิ์ที่คำนวณได้แสดงให้เห็นว่าเฉพาะในร้านขายยาของเมืองของน้ำแร่คอเคเซียนเท่านั้นที่มียาระงับประสาทที่ขายตามเคาน์เตอร์ในปริมาณที่เพียงพอ

ซัพพลายเออร์หลักของยาระงับประสาทให้กับหน่วยงานที่เป็นส่วนประกอบของเขตสหพันธรัฐคอเคซัสตอนใต้และเหนือ ได้แก่ Protek CJSC, SIA International CJSC, Donskoy Hospital LLC, Apteka-Holding CJSC, Pharma-Sfera LLC, Armavir Pharmacy Base .

จากการวิเคราะห์ราคาขายปลีกสำหรับยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ในร้านขายยา พบว่ามีราคาที่แตกต่างกันอย่างมีนัยสำคัญสำหรับสินค้าชนิดเดียวกัน (ตารางที่ 3)

เมื่อแบ่งยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ทั้งหมดออกเป็นกลุ่มพบว่า 47.4% นั่นคือเกือบครึ่งหนึ่งมีราคาสูงถึง 50 รูเบิล 21.1% - จาก 51 ถึง 100 รูเบิล; 17.5 % - จาก 101 ถึง 200 รูเบิล และมากกว่า 201 ถู - 14.0 %. ช่วยให้ผู้บริโภคที่มีรายได้น้อยสามารถซื้อยาระงับประสาทได้อย่างอิสระที่เคาน์เตอร์

อะนาล็อกที่นำเข้ามีความโดดเด่นด้วยคุณภาพของสารยาที่สูงขึ้นเนื่องจากกระบวนการผลิตที่ก้าวหน้าทางเทคโนโลยีมากขึ้นตลอดจนรูปแบบยาที่สะดวกกว่า (เช่นแคปซูลเม็ดฟู่) และการดูดซึมสูง

กลุ่มยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์มีทั้งยาที่มีส่วนประกอบเดียว (21 รายการ - 21.9 %) และยาผสม (75 รายการ - 78.1 %)

จากการวิเคราะห์ทางการตลาด เราได้สร้างโครงร่างมหภาคของยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ (รูป)

ตารางที่ 3.ราคาเฉลี่ยสำหรับยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์ในเมือง Caucasian Mineralnye Vody, Rostov-on-Don และ Volgograd

|

ชื่อยา |

ราคาเฉลี่ยถู |

||

|

รอสตอฟ-ออน-ดอน |

โวลโกกราด |

||

|

อิเหนา-โบรมีน โต๊ะ |

|||

|

วาเลอเรียนพิเศษ, แท็บ |

|||

|

Valiodicramen หยด |

|||

|

วาโลคอร์ดิน หยด |

|||

|

ด็อปเพลเฮิร์ตซ์ เมลิสซา |

|||

|

เซเลนินลดลง |

|||

|

โนโว-พาสซิท โซลูชั่น |

|||

|

โนโว-พาสซิท, แท็บ. |

|||

|

น๊อตต้า หยด |

|||

|

เพอร์เซน, แทป. |

|||

|

Persen-forte หยด |

|||

|

ทิงเจอร์ Motherwort |

|||

ตัวเลขแสดงให้เห็นว่าตลาดยารัสเซียส่วนใหญ่มียาระงับประสาทที่ผลิตในประเทศ - 59.4 %; องค์ประกอบรวม - 78.1% ต้นกำเนิดของพืช - 73.9% รวมถึงที่มี valerian officinalis - 30.2%; รูปแบบยาที่เป็นของแข็ง - 33.3 % , รวมถึงแท็บเล็ต - 90.6 % ด้วยเหตุนี้ ตลาดเภสัชกรรมในประเทศจึงเสนอกลุ่มยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์อย่างมีนัยสำคัญให้กับผู้บริโภคเป้าหมาย

ควรสังเกตว่าการเลือกสรรที่มีรูปแบบมีเหตุผลโดยคำนึงถึงความสามารถในการแข่งขันของผลิตภัณฑ์จะเป็นตัวกำหนดคุณภาพของความต้องการของผู้บริโภคที่พึงพอใจ ปัจจัยของความสามารถในการแข่งขัน ได้แก่ คุณภาพของผลิตภัณฑ์ (ยา) และการปฏิบัติตามความต้องการ ราคา; กิจกรรมการออกแบบและส่งเสริมการขาย รูปแบบการส่งเสริมการขายผลิตภัณฑ์และการบริการลูกค้า

โครงร่างมหภาคการแบ่งประเภทต่างๆ ของตลาดยารัสเซียสำหรับยาระงับประสาทที่จำหน่ายหน้าเคาน์เตอร์

สำหรับเภสัชภัณฑ์ ปัจจัยด้านความสามารถในการแข่งขันที่สำคัญที่สุดมีดังต่อไปนี้:

ประสิทธิภาพการรักษาและความปลอดภัยของยา (ไม่มีผลข้างเคียง ผลข้างเคียงของการรักษา)

ตัวบ่งชี้ต้นทุน (ราคา);

ความสมเหตุสมผลของรูปแบบยา ขนาดยา บรรจุภัณฑ์

ยาเป็นผลิตภัณฑ์มีคุณสมบัติหลายประการ หนึ่งในคุณสมบัติเหล่านี้คือความต้องการนั้นเกิดขึ้นจากทั้งผู้ซื้อเองและโดยแพทย์ ดังนั้นการประเมินตัวชี้วัดหลักด้านความสามารถในการแข่งขันจึงต้องดำเนินการในรูปแบบของการสำรวจทั้งแพทย์และผู้บริโภคเอง

เมื่อประเมินความสามารถในการแข่งขันของยา จำเป็นต้องคำนึงถึงความพร้อมของยาที่มีส่วนผสมออกฤทธิ์เหมือนกันจากผู้ผลิตหลายราย ในการทำเช่นนี้ขอแนะนำให้ทำการวิเคราะห์การตลาดเกี่ยวกับการตั้งค่าตามตัวบ่งชี้เช่นการวิเคราะห์เปรียบเทียบประสิทธิภาพการรักษาของยาความรุนแรงของผลข้างเคียงรูปแบบการเปิดตัวขนาดยาวิธีการบริหาร ฯลฯ

ดังนั้นการวิเคราะห์ตัวบ่งชี้ความสามารถในการแข่งขันของยาแต่ละรายทำให้สามารถระบุประเภทต่างๆ ซึ่งมีผู้บริโภคที่ดีที่สุดและมีลักษณะต้นทุนต่ำที่สุด (กับผู้บริโภครายเดียวกันนั่นคือลักษณะคุณภาพ) และเพื่อสร้างยาระงับประสาทที่เหมาะสมที่สุด ยา BRO ในองค์กรร้านขายยาเพื่อตอบสนองความต้องการของลูกค้าได้อย่างเต็มที่

ผู้วิจารณ์:

Molchanov G.I. เภสัชศาสตรดุษฎีบัณฑิตภาควิชาเศรษฐศาสตร์และการจัดการสาขา Pyatigorsk ของมหาวิทยาลัยการค้าและเศรษฐกิจแห่งรัฐรัสเซีย Pyatigorsk;

Bat N.M. เภสัชศาสตรดุษฎีบัณฑิตภาควิชาเภสัชศาสตร์สถาบันการศึกษาระดับอุดมศึกษาของรัฐ "มหาวิทยาลัยการแพทย์แห่งรัฐ Kuban กระทรวงสาธารณสุขและการพัฒนาสังคมแห่งรัสเซีย" ครัสโนดาร์

บรรณาธิการได้รับงานนี้เมื่อวันที่ 5 กันยายน 2554

ลิงค์บรรณานุกรม

Andreeva N.A. , Ivchenko O.G. , Kabakova T.I. การวิเคราะห์การตลาดของตลาดยาระงับประสาท // การวิจัยขั้นพื้นฐาน – พ.ศ. 2554 – ฉบับที่ 10-3. – หน้า 604-607;URL: http://fundamental-research.ru/ru/article/view?id=28926 (วันที่เข้าถึง: 28/01/2020) เรานำเสนอนิตยสารที่คุณจัดพิมพ์โดยสำนักพิมพ์ "Academy of Natural Sciences"

การวิเคราะห์ตลาดยารัสเซียที่ใช้ในการรักษาโรคประสาทอ่อน

โอลก้า คุคติน่า

ผู้ช่วยภาควิชาการจัดการและเศรษฐศาสตร์ของร้านขายยามหาวิทยาลัยวิจัยแห่งชาติเบลโกรอด

รัสเซีย, เบลโกรอด

อิริน่า สปิชัค

รองผู้อำนวยการฝ่ายความสัมพันธ์ระหว่างประเทศของสถาบันการแพทย์, หัวหน้าภาควิชาการจัดการและเศรษฐศาสตร์ของร้านขายยา มหาวิทยาลัยวิจัยแห่งชาติเบลโกรอด, แพทย์ศาสตร์เภสัชศาสตร์, ศาสตราจารย์;

รัสเซีย, เบลโกรอด

กาลีนา วาเรนิค

รองศาสตราจารย์ภาควิชาการจัดการและเศรษฐศาสตร์ของร้านขายยา มหาวิทยาลัยวิจัยแห่งชาติเบลโกรอด ผู้สมัครสาขาเภสัชศาสตร์;

รัสเซีย, เบลโกรอด

คำอธิบายประกอบ

นำเสนอผลการวิเคราะห์การตลาดของตลาดยารัสเซียที่ใช้ในการรักษาโรคประสาทอ่อน มีการศึกษาโครงสร้างของผลิตภัณฑ์ยาตามประเทศต้นทาง ต้นกำเนิด ส่วนประกอบ และรูปแบบการวางจำหน่าย มีการกำหนดตัวบ่งชี้หลักและแนวโน้มในการพัฒนายาประเภทต่างๆ

เชิงนามธรรม

นำเสนอผลการวิเคราะห์การตลาดของตลาดยารัสเซียที่ใช้รักษาโรคประสาทอ่อน ศึกษาโครงสร้างของยาเกี่ยวกับประเทศที่ผลิต แหล่งกำเนิด ส่วนประกอบ และรูปแบบยา ตัวชี้วัดพื้นฐานและแนวโน้มการพัฒนายาประเภทต่างๆ

คำหลัก: ตลาดยา โรคประสาทอ่อน การวิจัยการตลาด ยา

คำสำคัญ:ตลาดยา โรคประสาทอ่อน การวิจัยตลาด ยารักษาโรค

ในชีวิตสมัยใหม่ ผู้คนมักมีความเครียดอยู่ตลอดเวลา สภาวะความไม่มั่นคงทางอารมณ์นี้สามารถทำให้เกิดการรบกวนในกิจกรรมทางจิตประสาทของบุคคลและนำไปสู่โรคประสาทได้ ดังนั้นรูปแบบหนึ่งของโรคประสาทที่พบบ่อยที่สุดคือโรคประสาทอ่อน ตามการคาดการณ์ขององค์การอนามัยโลก ภายในปี 2020 โรค asthenic และภาวะซึมเศร้าจะเกิดขึ้นอันดับที่ 2 รองจากโรคหลอดเลือดหัวใจ

โรคประสาทอ่อนเป็นโรคที่เกิดจากหลายปัจจัย (ผลรวมของปัจจัยทางร่างกายและจิตใจ) ดังนั้นจึงจำเป็นต้องมีการใช้ยากลุ่มทางเภสัชวิทยา (ยา) ที่ซับซ้อนซึ่งส่งผลต่อส่วนต่าง ๆ ของกระบวนการทางพยาธิวิทยา

ปัญหาสุขภาพจิตของประชาชนในปัจจุบันกำลังย้ายจากปัญหาด้านสุขภาพเพียงอย่างเดียว กลายเป็นปัญหาทางสังคมและเกี่ยวข้องกับสังคมโดยรวมอย่างเร่งด่วน ดังนั้นเนื่องจากความชุกสูงและความสำคัญทางสังคมของโรคประสาทอ่อนจึงมีความเกี่ยวข้องในการศึกษาข้อเสนอของตลาดยาสมัยใหม่ระบุแนวโน้มหลักในการก่อตัวเพื่อตัดสินใจในการเพิ่มประสิทธิภาพการแบ่งประเภท

วัตถุประสงค์ของการศึกษา– การวิเคราะห์การตลาดของตลาดรัสเซียของยาที่ใช้รักษาโรคประสาทอ่อน

วัสดุและวัตถุวัตถุประสงค์ของการศึกษาเป็นแหล่งข้อมูลอย่างเป็นทางการเกี่ยวกับยาที่ขึ้นทะเบียนและอนุมัติให้ใช้ทางการแพทย์ในสหพันธรัฐรัสเซีย: ทะเบียนยาของรัฐ (โหมดการเข้าถึง: http://www.grls.rosminzdrav.ru/) รวมถึงทะเบียน แพทยศาสตร์แห่งรัสเซีย (2559); คู่มือ Vidal 2016 แหล่งข้อมูลออนไลน์

วิธีการวิจัย:การวิเคราะห์เนื้อหา การจัดกลุ่ม การจัดอันดับ โครงสร้าง การแบ่งส่วน การเปรียบเทียบ

การอภิปรายผลการวิจัย

การวิเคราะห์การตลาดของตลาดขึ้นอยู่กับวิธีการที่มี 5 ขั้นตอน: การก่อตัวของอาร์เรย์ข้อมูลของยา การวิเคราะห์โครงสร้างของกลุ่มยา การวิเคราะห์ยาภายในกลุ่มโดยละเอียด การวิเคราะห์การแบ่งส่วนตามลักษณะการผลิตและชนิดของยา การก่อตัวของรูปร่างมหภาคของยาสำหรับการรักษาโรคประสาทอ่อน

ดังนั้นในระยะแรกของการศึกษาพบว่ามีการลงทะเบียนยา 275 รายการในตลาดเภสัชกรรมของสหพันธรัฐรัสเซียโดยคำนึงถึงปริมาณรูปแบบการเปิดตัวและบรรจุภัณฑ์โดย 20 รายการเป็นชื่อระหว่างประเทศที่ไม่ใช่กรรมสิทธิ์ (INN) และการค้า 59 รายการ ชื่อ (TN)

พบว่าโครงสร้างของการแบ่งประเภทประกอบด้วยกลุ่มยา 3 กลุ่มที่ใช้รักษาโรคประสาทอ่อนตามการจำแนกประเภท ATC ในหมู่พวกเขาตำแหน่งผู้นำถูกครอบครองโดยกลุ่ม N - "ระบบประสาท" ซึ่งคิดเป็น 74.6% โดยจำนวนชื่อทางการค้าและ 85.8% โดยจำนวนยา อันดับที่สองคือกลุ่ม A - "ระบบทางเดินอาหารและการเผาผลาญ" - 23.7% และ 11.3% ตามลำดับ ตามด้วยกลุ่ม L - "ยาต้านมะเร็งและสารกระตุ้นภูมิคุ้มกัน" (1.7% และ 2.9%)

ในขั้นตอนที่สาม เพื่อจุดประสงค์ของการศึกษาที่มีรายละเอียดมากขึ้น ได้ทำการวิเคราะห์กลุ่มยาภายในกลุ่ม โดยเฉพาะอย่างยิ่งในระหว่างการศึกษากลุ่ม N - "ระบบประสาท" พบว่าประกอบด้วยกลุ่มย่อย 3 กลุ่มของ LP ตำแหน่งผู้นำถูกครอบครองโดยกลุ่ม N06B - "ยากระตุ้นจิตและยา nootropic" ซึ่งตามจำนวนชื่อทางการค้าคือ 38.6% โดยจำนวนยา - 58.9%; ในตำแหน่งที่สองคือกลุ่ม N05B - "Anxiolytics" คิดเป็น 36.0% และ 54.5% ตามลำดับ; ตำแหน่งที่สามตรงกับกลุ่ม N05C - "สะกดจิตและยาระงับประสาท" (5.1% และ 6.8%)

ในระหว่างการวิเคราะห์โครงสร้างของยาที่อยู่ในกลุ่มย่อย N06B "ยากระตุ้นจิตและยา nootropic" พบว่า INN Piracetam ที่แพร่หลายมากที่สุด (87.0%) อันดับที่สอง (8.6%) ถูกครอบครองโดย Idebenone อันดับที่สามคือ ไพริตินอล 2 .2%

การวิเคราะห์การแบ่งส่วนตามลักษณะการผลิตเผยให้เห็นความเด่นของส่วนแบ่งของยาที่ผลิตในประเทศ - 79.6%, ต่างประเทศ - 20.4% มีการจดทะเบียนข้อเสนอจากผู้ผลิตยาในประเทศ 35 รายสำหรับการรักษาโรคประสาทอ่อนแล้ว ในหมู่พวกเขาสถานที่แรกถูกครอบครองโดย Ozon LLC - 22.3% และ Valenta Pharmaceuticals อยู่ในอันดับที่สอง - 12.4% ตำแหน่งที่สามถูกครอบครองโดย Sintez OJSC และ Tatkhimpreparaty - 6.3% ต่อคนตามลำดับ บริษัทผู้ผลิตอื่นๆ คิดเป็น 52.7%

ยารักษาโรคประสาทอ่อนมีอยู่ในรูปแบบยาต่างๆ จากการแบ่งประเภทของการแบ่งประเภทตามรูปแบบยาพบว่ายาในรูปแบบยาที่เป็นของแข็งมีอำนาจเหนือกว่า - 84.4% ยาในรูปแบบยาของเหลวอยู่ในอันดับที่สอง - 14.9% ในรูปแบบยาอ่อน - 0.7%

ส่วนแบ่งที่ใหญ่ที่สุดในการแบ่งประเภทของรูปแบบยาที่เป็นของแข็งทั้งหมดถูกครอบครองโดย: แท็บเล็ต – 39.2%; แคปซูล – 21.6; ยาเม็ดเคลือบฟิล์ม – 46 ยา (17.9%); ความถ่วงจำเพาะของรูปแบบยาที่เป็นของแข็งอื่น ๆ คือ 20.7%

จากนั้น ได้มีการวิเคราะห์การขึ้นทะเบียนผลิตภัณฑ์ยา ซึ่งทำให้สามารถระบุได้ว่าในตลาดรัสเซียในช่วงระยะเวลาการศึกษาตั้งแต่ปี 2552 ถึง 2557 มีการลงทะเบียนยา 168 รายการสำหรับการรักษาโรคประสาทอ่อน การต่ออายุการแบ่งประเภทคือ 61.1%

การจัดประเภทมหภาคของตลาดสำหรับยาที่ใช้ในการรักษาโรคประสาทอ่อนได้ถูกสร้างขึ้นซึ่งส่วนใหญ่แสดงโดยยาของกลุ่ม N "ระบบประสาท" - 85.8% ซึ่งเป็นผู้นำในกลุ่มที่ถูกครอบครองโดยกลุ่มย่อย N06B "ยากระตุ้นจิตและยา nootropic ” - การกระจายสูงสุด 58.9% (87.0%) ในกลุ่มยาในกลุ่มนี้เกิดจาก INN Piracetam ในแง่ของการผลิต ยาที่ผลิตในประเทศมีอิทธิพลเหนือกว่า - 79.6% บริษัท ผู้ผลิตคือ Ozon LLC การแบ่งประเภทที่ศึกษาใน 84.4% ของกรณีจะแสดงในรูปแบบยาที่เป็นของแข็งส่วนใหญ่อยู่ในรูปแบบของแท็บเล็ต 39.2% การต่ออายุการแบ่งประเภทคือ 61.6% (รูปที่ 1)

รูปที่ 1 โครงร่างมหภาคการแบ่งประเภทของตลาดยารัสเซียสำหรับยาที่ใช้รักษาโรคประสาทอ่อน, %

บรรณานุกรม:

- ปูติลินา เอ็ม.วี. คุณสมบัติของการรักษาความผิดปกติของ asthenic // Consilium medicum. ประสาทวิทยา. - 2553. - ฉบับที่ 1. - หน้า 30–35.

- ชาฟโลฟสกายา โอ.เอ. การบำบัดภาวะ asthenic ในผู้ป่วยภาวะหัวใจขาดเลือดเรื้อรัง // แพทย์ที่เข้ารับการรักษา. - 2557. - ลำดับที่ 9.